Contre la baisse des dotations de l'Etat

0 240 350 300

Edito

L'austérité n'est pas une fatalité, les politiques qui font porter sur l'immense majorité les intérêts particuliers de quelque uns peuvent et doivent être combattues. Au service des populations, au quotidien, les élus communistes et républicains font valoir l'intérêt de ceux que l'on entend pas, sans compromissions et sans intérêt personnel. Dans leur esprit d'indépendance, ils appellent les administré-e-s, les citoyen-ne-s, les syndiqué-e-s, les agents du service publics et bien-sûr leurs collègues élu-e-s de tout bord à manifester avec eux leur opposition aux réductions des dotations de l’État aux communes, départements et régions. Ils considèrent que ces diminutions, comme l'ensemble des politiques d'austérité sont injustes pour les populations et inefficaces à régler les difficultés budgétaires et surtout économiques.

La diminutions des dotations est contraire à l'intérêt général

Les dotations de l’État, c'est quoi et à quoi ça sert?

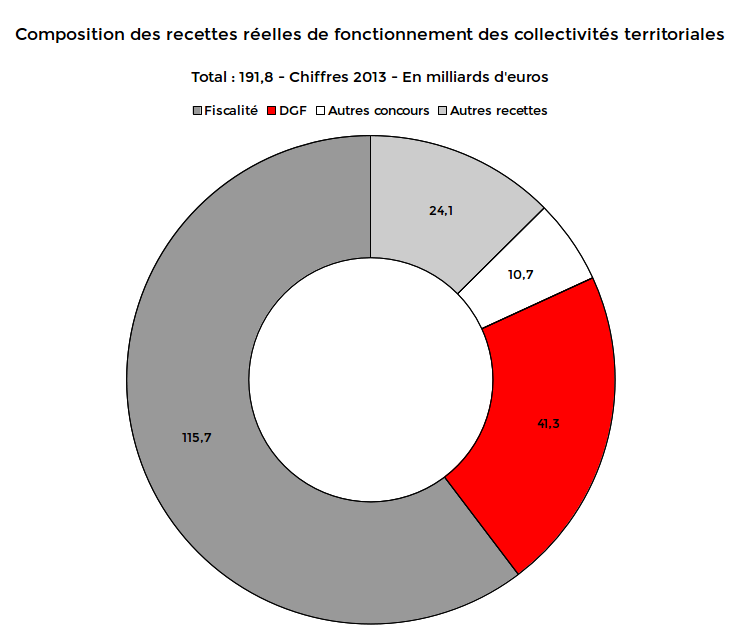

Les dotations de l’État, regroupées dans la Dotation Globale de Fonctionnement (DGF), alimentent le budget des collectivités territoriales (les communes départements, régions) ainsi que les établissements publics regroupant ces dernières (communautés de communes, d'agglomérations, urbaines, métropoles...).

Avec 22% des recettes de fonctionnement, elles constituent la deuxième ressource de ces collectivités après les produits des impôts locaux qui représentent eux 60% des recettes (viennent ensuite les "autres recettes" qui sont généralement issues du paiement des prestations par les usagers et les "autres concours" qui proviennent d'autres organismes comme la Caisse des Allocations Familiales, etc).

Depuis 1979, année de sa création, la Dotation Globale de Fonctionnement est destinée à compenser des pertes sur recettes suite à des suppressions d'impôts décidées par l’État. Au départ, elle compensa une partie de la taxe sur les salaires, perçue par les collectivités territoriales lorsque celle-ci fut supprimée, ce fut également le cas pour la suppression de la taxe professionnelle, de la taxe additionnelle sur les droits de mutation au profit des Régions, etc.

Elle est composée d'une dotation forfaitaire que toutes les collectivités reçoivent en fonction du nombre d'habitants qu'elles administrent, ainsi que de diverses autres dotations qui ont pour but de donner davantage de moyens aux collectivités à population pauvre ou particulièrement rurale.

| Régions | 40% |

| Départements | 24% |

| Communes | 24% |

| Intercommunalités | 35% |

En vertu du principe d'universalité budgétaire, la DGF n'est pas fléchée sur un poste de dépense particulier et compte tenu de son poids elle est une recette d'équilibre pour l'ensemble des services publics proposés.

Pourquoi et comment le Gouvernement réduit ces moyens?

Axe majeur de sa politique, le Gouvernement applique un programme de réduction de la dépense publique de 50 milliards d'euros sur la période 2015-2017.

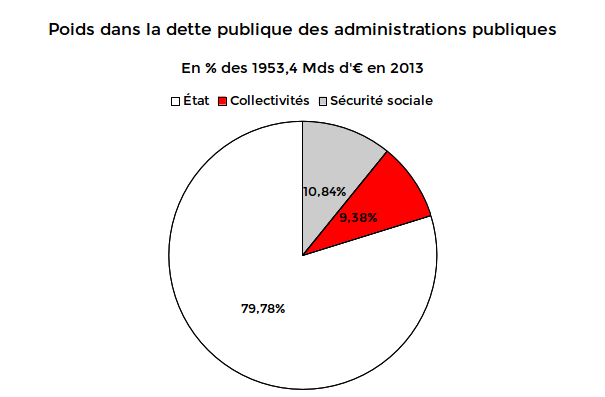

L'objectif est de réduire le déficit (4% en 2014) et la dette (1953,5 Mds d'€ en 2013, représentant 92,3% du PIB) des administrations publiques françaises afin d'une part d'arriver à un équilibre entre dépenses et recettes mais surtout de se conformer aux critères de convergences de Maastricht imposés aux Etats signataires du Traité instituant la Communauté européenne (déficit représentant moins de 3% du PIB et dette représentant moins de 60% du PIB).

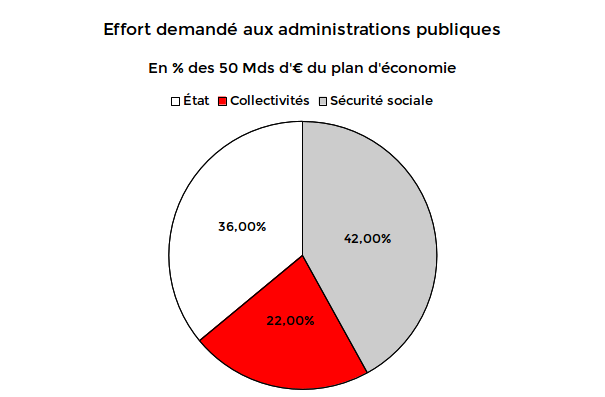

Pour faire reculer la dépense publique, le gouvernement a décidé que les trois grandes catégories d'administrations publiques seraient impactées, sans lien avec leur contribution à la dette : l'Etat, les collectivités territoriales et les administrations de sécurité sociale.

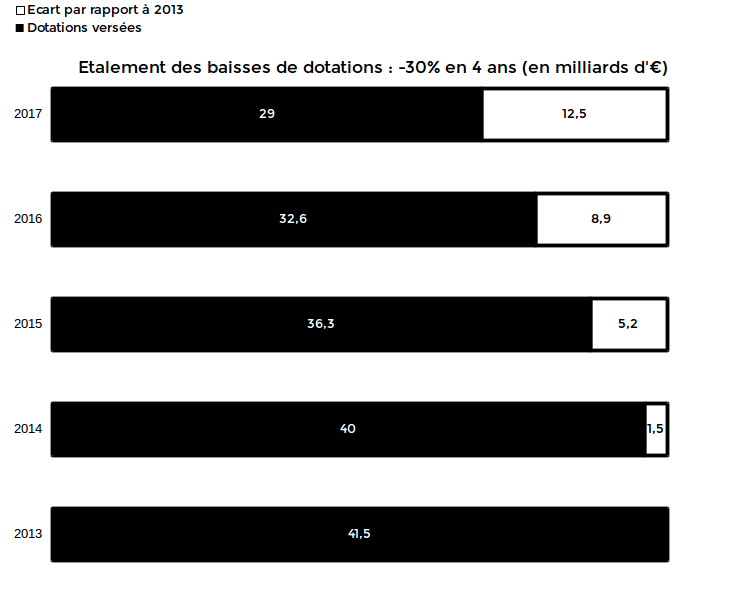

Concernant les collectivités territoriales, la réduction des budgets prend avant tout la forme de la "Contribution au redressement des finances publiques", c'est à dire qu'une part de la DGF forfaitaire n'est pas versée. Cet Contribution a commencé dès 2014 avec 1.5 Mds d'€ non versés puis, chaque année jusqu'à 2017, cette somme retenue sera augmentée pour atteindre 12,5 Mds d'€. En comptant le démarrage en 2014, cela représente une diminution de 30% de la DGF soit -7% de recettes de fonctionnement par rapport à 2013.

Les populations sont victimes de cette politique

Le rapport sénatorial "Évolution des finances locales à l'horizon 2017 : "Comment les collectivités territoriales s'adaptent-elles à la baisse des dotations de l’État", déposé le 9 juillet 2015, est instructif. En effet, il s'appuie sur des consultations des exécutifs locaux, il a été par ailleurs quelque peu prolongé par des démarches de l'Association des Maires de France.

Regardons comment peut être assumée la diminution des recettes entraînée par la diminution des dotations.

| Type de mesure | Part des collectivités |

|---|---|

| Baisse des dépenses d'investissement | 44% |

| Baisse des dépenses de fonctionnement | 32% |

| Hausse des taux d'imposition | 13% |

| Hausse de l'endettement | 5% |

| Pas de réponse | 4% |

Les conséquences de la baisse des investissements

Les investissements des collectivités territoriales sont des dépenses effectuées qui modifient la valeur du patrimoine de la collectivité : travaux, achats de biens durables... Certains peuvent concerner de nouveaux projets (type construire une nouvelle salle de sport) ou la continuité de l'activité des services (renouvellement des voitures, de matériel informatique...). Ces dépenses d'investissement sont en grande partie des commandes au secteur privé : artisans, entreprises de bâtiment travaux publics...

Entre 2013 et 2014, l'investissement des collectivités territoriales a déjà fondu en passant de 57,8 Mds d'€ à 52,8 Mds d'€ soit -7,7%. Dans le seul secteur des travaux public, qui a vu ses commande diminuer de 30%, 8 000 emplois ont été détruits.

Compte tenu des 270 000 emplois du secteur, que 50% du chiffre d'affaire des Petites et Moyennes Entreprises du btp provient de la commande publique et que 70% de l'investissement public est réalisé par les collectivités territoriales, à terme 60 000 emplois directs disparaîtraient.

Les conséquences des baisses des dépenses de fonctionnement

Légalement, les collectivités n'ont que peu de compétences et donc de dépenses obligatoires. Par exemple, avoir une cantine scolaire, subventionner une association culturelle, entretenir un terrain de football ou encore accueillir une structure d'aide à domicile ou d'assistantes maternelles est tout à fait accessoire ou facultatif.

La majeure partie des activités d'une collectivité sont librement décidées par les collectivités. Leur existence et leur niveau est avant tout le fruit d'une volonté politique. Les coupes budgétaires pourraient ainsi aller jusqu'à la suppression totale de certains services.

Hormis la diminution du service public, les politiques tarifaires pourraient être également revues car, une fois de plus, rien n'oblige à fournir des services avec une tarificiation sociale, par exemple.

Les conséquences de la hausse des taux d'imposition

Les collectivités ont le pouvoir de modifier les taux d'imposition. Ces taux s'appliquent à des bases qui ont deux sources : l'une physique selon l'objet (le terrain, bâtiment) frappé par l'impôt, l'autre l'actualisation forfaitaire qui réactualise la valeur des bases physiques chaque année.

Si la Contribution Économique Territoriale touche les entreprises en fonction de la valeur de leur immobilier et de leur valeur ajoutée, les trois plus importants impôts locaux (taxe d'habitation, taxe sur le foncier bâti et la taxe sur le foncier non bâti) ont tendance à être payées par tous les particuliers.

Une augmentation des taux d'imposition des collectivités territoriales serait la façon la plus facile pour elles d'équilibrer le budget mais aurait des conséquences sur le revenu disponible des administrés, qui risqueraient de moins consommer ou d'avoir plus de difficulté à rembourser leurs dettes.

Les conséquences de la hausse de l'endettement

Pour financer leurs investissements, les collectivités territoriales peuvent emprunter de l'argent.

Qui dit emprunt dit remboursement du capital (qui figure dans les dépenses d'investissement) et dit paiement d'intérêts (qui est pour le coup une dépense de fonctionnement).

Comme les collectivités financent leurs investissements grâce à leurs excédents de fonctionnement, emprunter plus peut signifier à terme avoir moins d'argent passant du fonctionnement à l'investissement. De plus, rembourser le capital de l'emprunt fera diminuer d'autant l'argent disponible pour faire de l'investissement réel. Ce mécanisme, qui n'existe pas pour l'Etat, permet aux collectivité d'avoir une dette saine car les sommes sont à prévoir pour rembourser les sommes dues.

De façon extrêmement perverse, bien que la dette des collectivités ne soit pas comparable à la dette de l'Etat, toutes les dettes publiques sont additionnées pour calculer la conformité avec les critères de convergence de Maastricht. Une hausse de l'endettement des collectivités peut donc accroitre les pressions visant à la réduction de la dépense publique.

Les conséquences : conclusion

La réduction des moyens financiers aux collectivités va donc avoir des conséquences directes sur la vie des administrés : de l'emploi va être détruit, des prestations, notamment pour les plus modestes ou les familles, ne seront plus assurées et la pression fiscale sur l'ensemble des contribuables sera plus importante compte-tenu que la richesse des ménages n'est que peu prise en compte dans la fiscalité locale.

Et pourtant les services publics sont nécessaires, utiles au plus grand nombre et l'austérité n'est pas une fatalité.

Face à la crise économique et sociale : conforter l'action publique

Les services publics locaux : biens communs au service de tous

Un service public est une activité poursuivant un but d'intérêt général et financée en majeure partie par de l'argent public . Il n'est pas forcément lié à la structure qui l'assume : il peut s'agir de l’État (La justice, l'éducation nationale...), des administrations de sécurité sociale (caisse des allocations familiales...), de sociétés (La Poste, EDF...), d'associations et bien-sûr de collectivités territoriales.

Les collectivités territoriales, ont la possibilité d'intervenir dans des domaines dans lesquels ils n'y a pas d'exclusivité de compétence (du moins jusqu'à l'application de la loi Nouvelle Organisation Territoriale de la République). Par exemple, beaucoup de communes ont un service qui aide les privés d'emploi à effectuer leurs démarches, à les orienter. Pourtant il s'agit là d'une compétence qui n'est en rien spécifiquement communale et qui est plutôt de la responsabilité de l’État via Pôle Emploi.

| Fonction | Part dans le budget |

|---|---|

| Communes de plus de 10 000 habitants | 100% |

| Services généraux (état civil, élections, cimetières...) | 26% |

| Sécurité et salubrité publiques (pouvoirs de police...) | 3% |

| Enseignement formation (écoles) | 14% |

| Culture | 9% |

| Sport et jeunesse | 10% |

| Interventions sociales et santé (CCAS) | 6% |

| Famille | 5% |

| Logement | 1% |

| Aménagement et services urbains, environnement (transports urbains, routes communales) | 24% |

| Action économique | 2% |

| Départements (fonctionnement) | 100% |

| Services généraux | 10% |

| Sécurité | 5% |

| Enseignement (collèges) | 6% |

| Culture, vie sociale, jeunesse, sports et loisirs | 3% |

| Prévention médico-sociale (dont l'enfance) | 2% |

| Action sociale (gestion des aides individuelles) | 60% |

| Réseau et infrastructures dont routes départementales | 5% |

| Aménagement et environnement | 1% |

| Transports interurbains et scolaires | 6% |

| Développement économique | 2% |

| Régions métropolitaines | 100% |

| Services généraux | 15% |

| Formation professionnelle et apprentissage | 19% |

| Enseignement (lycées) | 25% |

| Culture, sports et loisirs | 4% |

| Santé et action sociale | 1% |

| Aménagement des territoires | 5% |

| Environnement | 2% |

| Transports inter-régionaux | 25% |

| Action économique | 8% |

Comme nous pouvons le constater, les champs d'intervention sont nombreux. Les sommes nécessaires aux services publics locaux sont importantes : elles représentent 12,6% du PIB en 2010. Il faut insister sur le fait qu'il s'agit d'une représentation et qu'il ne s'agit pas d'un accaparement : par leurs activités, les administration ne deviennent pas des trous sans fonds où est enterrée la richesse nationale puisqu'elles même consomment et créent de l'activité économique avec des sommes intégralement dépensées et donc sans épargne infructueuse.

Assumer une activité hors secteur privé permet une couverture universelle ou adaptée au public (pour des raisons sociales, d'âge...) ainsi que d'assumer des investissements sans la contrainte de profit à court terme. La question du service public est donc très politique : son niveau et l'étendue des champs d'intervention va dépendre de ce que l'on considère comme trop important pour être assumé par le secteur privé et du niveau de revenus (du capital comme du travail) acceptable à mettre en commun.

Les moyens existent, mettons-les au service de la collectivité!

Pour éviter la disparition de fonds publics répondants aux besoins des population tout en réduisant les déficits et la dette publique, le volet recettes est à mobiliser au niveau national.

Supprimer les non-recettes inutiles

Dans le cadre de son "pacte national pour la croissance, la compétitivité et l'emploi", l'enveloppe prévue pour le Crédit d'impôt compétitivité emploi pour 2015 dépasse les 16 milliards d'euros, sans effet sur les embauches. Aussi, le crédit d'impôt recherche, culminant à 5,8 milliards d'euros en 2013 doit être revu car bénéficiant surtout à de grosses entreprises et quelque fois détourné. Il n'a ni permis d'augmenter le budget de la recherche privée (-11% depuis 2008, année de son élargissement), ni d'augmenter les effectifs de chercheurs (qui ont fondu concernant la recherche fondamentale et appliquée dans le secteur public).

Aller vers une réforme de justice fiscale

L'urgence pour garantir des rentrées fiscales suffisantes est à minima l'arrêt du plafonnement de l'Impôt sur la Fortune (manque à gagner de plus d'un milliard d'euros) ainsi que l'accroissement considérable de la progressivité de l'Impôt sur le Revenu pour permettre à chacun de payer des impôts mais avant tout que chacun paye en fonction de sa véritable richesse (75% d'imposition sur la dernière tranche ne serait pas même suffisant). Par ailleurs l'alignement de l'ensemble des prélèvements obligatoires des revenus du capital sur les revenus du travail est indispensable à l'équilibre global des finances publiques et notamment à celui de la sécurité sociale.

Il est également nécessaire d'amplifier la lutte contre l'optimisation et l'évasion fiscale et pour la transparence des comptes détenus à l'étranger par des contribuables nationaux. La mise à plat des dispositifs dérogatoires à la fiscalité, les niches fiscales, devrait être effectuée pour éviter les défiscalisations ne concourant pas à une finalité d'égalité sociale ou d'efficacité économique.

Le tract en libre service !

Si le tract ne s'affiche pas cliquez ici.